Quelles sont les bases juridiques, les origines légales et les sources de l'affacturage ?

Mise au point sur l'origine juridique de la pratique de l'affacturage en France, en rappelant ses principales bases qui sont le principe de subrogation et la cession de créance, des notions du droit civil français largement développées par la jurisprudence.

L’affacturage ou factoring, né de la pratique anglaise et introduit dans les années 1960 en France, trouve ses fondements juridiques dans des notions juridiques préexistantes en droit français : le paiement par subrogation et la cession de créance, opérations centrales de l’affacturage. ces notions sont largement développées par la jurisprudence

L'affacturage repose sur les articles 1249, 1250, 1251 et 1346 du Code Civil.

C’est l’arrêté du 29 novembre 1973 (JO du 3 janvier 1974) relatif à la terminologie économique et financière qui a traduit en français le terme de factoring par affacturage et en donne la première définition officielle. L’affacturage à forfait est présenté, à l'origine, également comme une variante du terme anglais forfaiting.

La loi (code monétaire et financier, code civil) et surtout la jurisprudence sont venus par la suite préciser ces notions pour encadrer au mieux la pratique et protéger les parties au contrat d’affacturage.

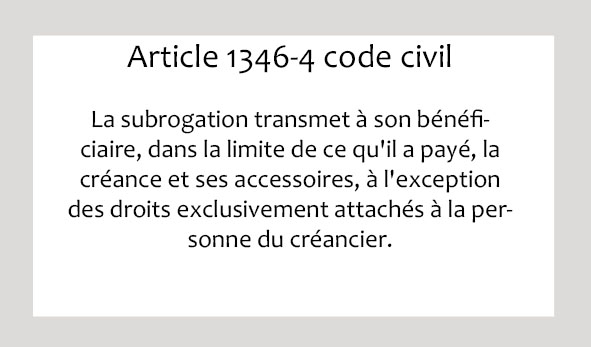

L’affacturage reprend la technique du paiement par subrogation, autrement dit, la transmission d’un droit de créance qu’une personne (le subrogé ou l’entreprise qui a émis la créance) détient sur un débiteur (le client acheteur), à un bénéficiaire (le subrogataire ou la société d’affacturage).

Dans le cadre d’un contrat d’affacturage, la subrogation de paiement se comprend ainsi : la créance est transmise par l’entreprise qui l’a émise à une société d’affacturage qui exerce alors tous les droits qui sont attachés à cette créance. L’entreprise est subrogée dans ses droits sur la créance par la société d’affacturage. La société d’affacturage devient propriétaire de la créance en lieu et place de la société initiale avec les droits qui y sont attachés.

L’affacturage reproduit le schéma de la cession Dailly (loi du 2 janvier 1981).

Pour produire tous ses effets et être opposable aux tiers, la cession de créance envisagée par le contrat d’affacturage doit présenter des mentions obligatoires bien particulières définies par la loi (code monétaire et financier, art. L.313 et suivants) et doit être régulièrement cédée.

La jurisprudence est venue préciser ces points particuliers du contrat d'affacturage.

Le contrat d’affacturage est un contrat régi par les règles générales du droit des obligations présentes dans le code civil (Art. 1101 à 1369).

La jurisprudence fait régulièrement interprétation et application des articles du code civil aux situations litigieuses impliquant une relation formalisée par un contrat d’affacturage.

Ainsi par exemple, l’objet du contrat d’affacturage ne doit pas reposer sur une tromperie sur la nature des marchandises.

L’affacturage est une opération de banque distribuée par les établissements de crédits spécialisés et règlementés par la loi bancaire du 24 janvier 1984. Les sociétés d’affacturage ou factors bénéficient d’un agrément en qualité de sociétés financières et sont membres de l’association des établissements financiers spécialisés de la finance (ASF).

En tant qu’établissement financier, les sociétés d’affacturage doivent respecter les ratios de couverture et de division des risques imposés par la loi (ratio Mac Donough, accords de Bale II) et elles sont soumises au contrôle de la commission bancaire.

L’affacturage international est régi par le droit international et notamment la convention d’Ottawa (28 mai 1988) initiée par Unidroit. Cette convention est applicable dès lors que les parties au contrat dont résulte la créance sont installés dans différents Etats ayant signés la convention ou même simplement si le contrat d’affacturage est établi dans un pays signataire.

La convention d’Ottawa est en vigueur en France depuis le 1er mai 1995, et également dans les pays suivants : Allemagne, Hongrie, Italie, Lettonie, Nigéria, Ukraine. Les Etats-Unis et l’Angleterre, bien que signataires du texte, ne l’ont pas encore ratifié, ce qui reporte d’autant son entrée en vigueur dans ces pays et limite ainsi la portée de la convention.

Cette convention respecte le principe de subsidiarité puisque les parties en présence, mis à part le débiteur, peuvent déroger d’un commun accord à l’application de la convention.

L’objectif de cette convention est d’harmoniser les règles relatives au contrat d’affacturage et notamment les dispositions concernant la validité des cessions de créances.

L’affacturage apparait dans la loi PACTE sous sa forme inversée de reverse factoring, la volonté du législateur étant de faciliter et d’accélérer les règlements fournisseurs de la part des administrations publiques, qui sont de manière générale structurellement en délais très longs de règlements.

La loi prévoit qu’un établissement financier :

peut sur demande de l’administration publique, réaliser un financement de créance afin de payer par anticipation les créances fournisseurs de l’administration publique.

La loi PACTE précise que cette cession de créance doit se faire avec l’accord du fournisseur.

Loi PACTE du 22 mai 2019

Article 106 :

I. - Les acheteurs mentionnés à l'article L. 1210-1 du code de la commande publique peuvent, avec l'accord du fournisseur, demander à un établissement de crédit, une société de financement ou un FIA mentionné à l'article L. 313-23 du code monétaire et financier d'assurer le paiement anticipé de certaines de ses factures. L'acquisition des créances par l'établissement de crédit, la société de financement ou le FIA s'opère par cession de créance ou subrogation conventionnelle.

II. - La mise en œuvre de la faculté prévue au I du présent article ne fait pas obstacle aux contrôles que les comptables publics exercent conformément aux dispositions législatives et réglementaires relatives à la gestion budgétaire et comptable publique.

Technique peu connue à l’époque de son introduction en France, l’affacturage est maintenant un produit financier entré largement dans la pratique. Outre par les sociétés financières spécialisées, il est distribué par certaines filiales de banques françaises.

Son utilisation est en constante croissance depuis 30 ans (1987-2017) avec chaque année, est encore pour l’année 2017, un taux de progression entre 15 et 22 %.

L'affacturage est décliné sous différentes formes (affacturage confidentiel, non géré, export, import, au forfait etc…) selon que l’entreprise souhaite mettre un financement, une garantie ou la gestion de son poste clients en place, et peut ainsi coller au plus près des besoins des entreprises.

![]()

2 000

entreprises financées

![]()

200 M€

d'encours en financement

![]()

0 €

Pas de frais de dossier

Affacturage de commande

Les financements dès le bon de commande sont opérationnels.

Un outil pour financer ses fournisseurs.

Actu > Financement bon de commande

Nouveauté déclenchée par la crise économique pour faciliter l'accès aux financements : L'affacturage peut intervenir dès l'émission du bon de commande ou de la facture fournisseur.

© Copyright 2006-2024 e-affacturage groupe Affactassur - Contact 09 79 17 48 41